上半年,长三角三省一市GDP总量为110717.82亿元,占全国的24.25%,比2019年的23.9%略高。

上海作为长三角最大的城市,也是唯一一个直辖市,上半年GDP总量为17356.80亿元,约占长三角GDP的15%左右,而剩余的85%则由江浙皖40个地级市分摊创造。

这些城市上半年的经济运行情况如何?

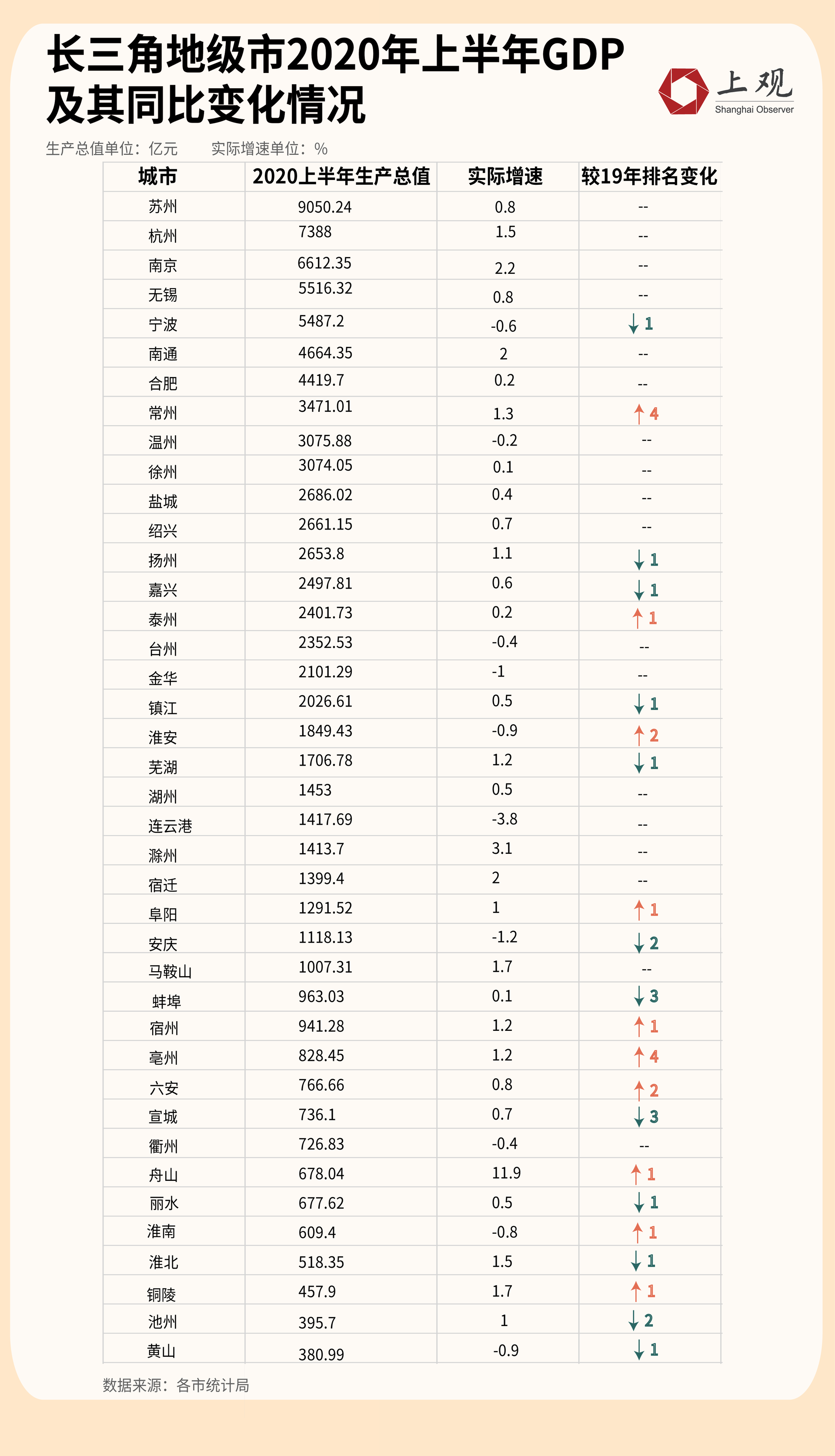

GDP总量:苏州继续领跑,无锡超过宁波

长三角40个地级市,上半年GDP在5000亿以上的城市共有5个:苏州、杭州、南京、无锡和宁波,这5个城市从2018年起就已进入年GDP万亿俱乐部。

从排名上说,苏杭宁三甲地位不可撼动,且全部是正增长。尤其苏州,在新冠疫情和中美经贸摩擦双重挑战下,稳住了外贸基本盘,以9050.24亿元的GDP总量牢牢保持了长三角新一线城市头牌的地位。从全国来说,也仅次于北上广深和重庆,位列全国第六。

增速上,南京表现亮眼,以2.2%居首。南京这几年发展可谓一路狂奔,不仅陆续超越了省内无锡等传统强市,今年上半年GDP更是超越了天津,位居全国第九。不过,和第二名的杭州相比,南京的经济总量仍差一个身位。

位居第四第五的无锡和宁波这几年的竞争较为胶着,2019年上半年,无锡超过宁波,但下半年宁波的排名超过了无锡,今年上半年,无锡又以微弱优势超过宁波。

排名前十的城市中,6个城市来自江苏,3个来自浙江,安徽仅有一个城市合肥,排名第七。合肥是长三角近年快速崛起的城市,其三大产业:汽车及零部件产业、平板显示及电子信息产业、光伏及新能源产业,在上半年获得了不俗的增长。

前十中的另一大潜力股,是上海大都市圈北翼门户南通,上半年GDP总量略高于合肥,排第六。2019年,南通GDP达9383.5亿元,离万亿俱乐部仅差临门一脚。在2020年上半年不尽如人意的大环境下,南通依然保持了2%的增长。如下半年经济形势维持向好态势,相信南通与合肥将是长三角进入万亿俱乐部的又两座城市。

(实际GDP=名义GDP÷本地GDP平减物价指数(指以基期为100该期间的指数),实际GDP增速=(本期实际GDP - 上期实际GDP)/上期GDP,实际财政收入及增速同理)

(实际GDP=名义GDP÷本地GDP平减物价指数(指以基期为100该期间的指数),实际GDP增速=(本期实际GDP - 上期实际GDP)/上期GDP,实际财政收入及增速同理)

GDP增速:最高为何为舟山

整体而言,长三角40个地级市上半年的经济表现好于全国,只有连云港低于全国增速,30个城市为正增长,10个城市负增长。

令人意外的是,增速最高的城市是舟山,达11.9%。这么高的增速主要归功于舟山下辖的岱山县,上半年该县实现地区生产总值170.6亿元,同比增长66.2%,规上工业总产值同比增长330.6%,规上工业增加值按可比价计算同比增长196%。

上观新闻华东局栏目分析,岱山的增长主要来自于石化产业产能的释放。总投资高达1730亿元的浙石化“4000万吨/年炼化一体化项目”一期于2019年12月底全面投产,带动岱山石化产业上半年实现产值334.6亿元,占全县规上工业总产值的85%。

当然,大项目投产的增长边际效应会在产能稳定后回落,因此舟山上半年的增长具有特殊性,未来大概率将回归常态。

区域发展:安徽城市整体偏弱,浙江差距大

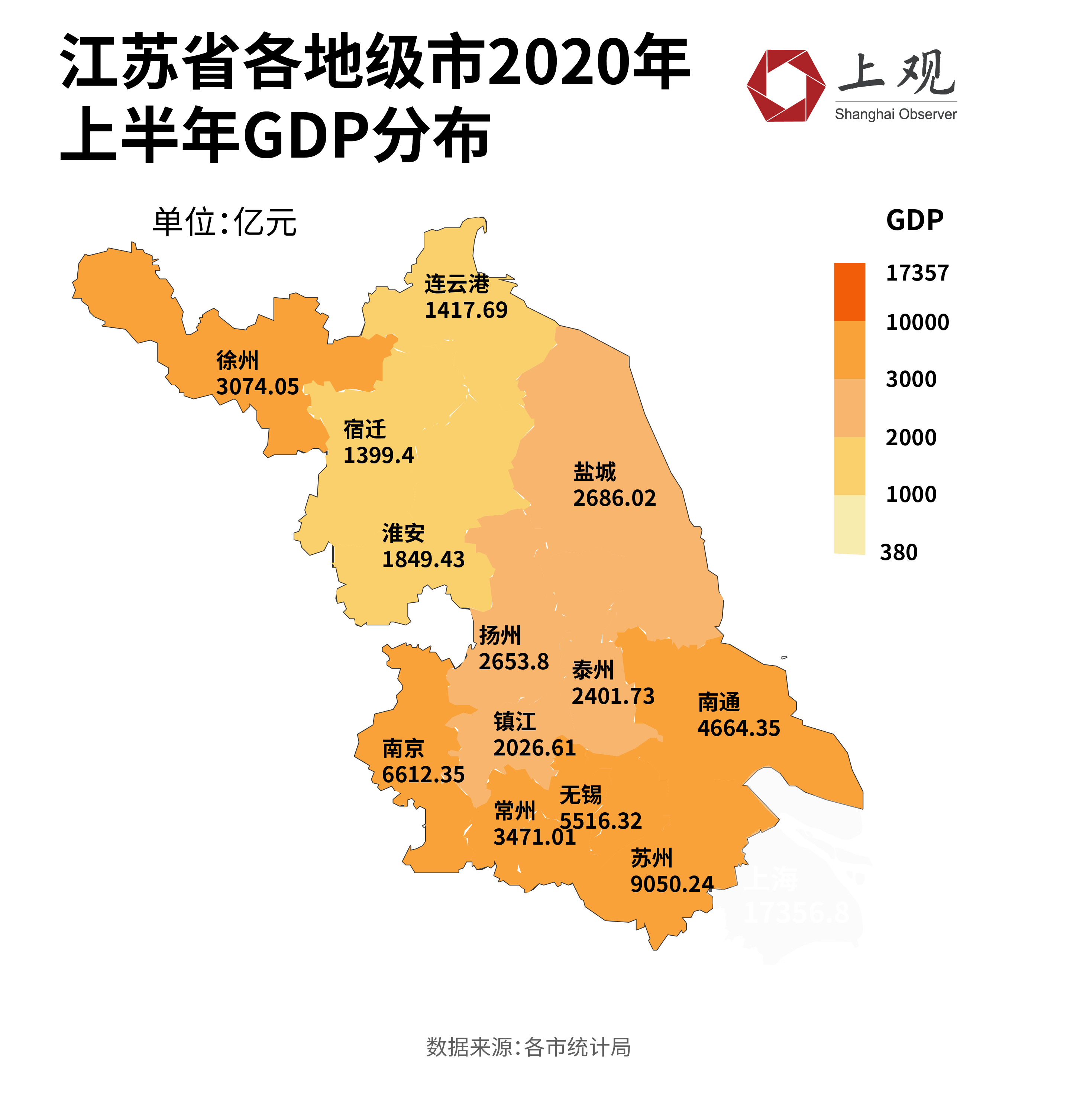

从区域来看,江苏省的13个地级市,虽然一直给人以南强北弱的印象,但无论是传统强市苏锡常,还是新崛起的南京和南通,或是抱团发展的扬镇泰,抑或是北方强镇徐州与盐城,经济体量都不算小。上半年GDP低于2000亿的仅连云港、淮安和宿迁三城。整体发展相对均衡。

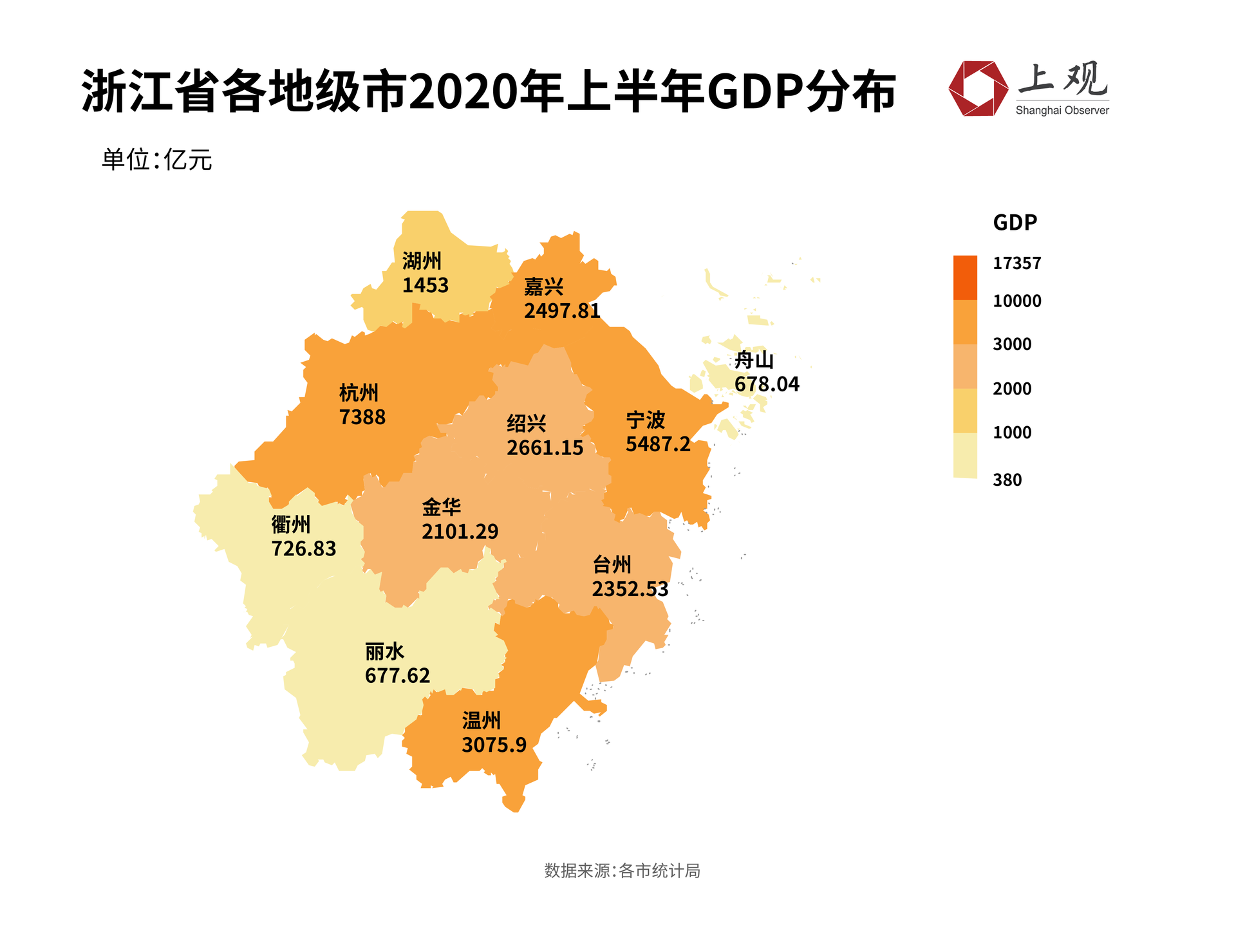

浙江的11个地级市,GDP总量差距相对较大,最好的杭州,是最差的丽水的10倍多。丽水是浙江面积最大的地级市,但受制于地理区位等因素,经济发展水平相较省内发达地区相对落后,类似还有相邻的衢州。

舟山虽然增速亮眼,但作为海岛城市,是长三角最小的地级市,人口仅100万出头,产业基础也相对薄弱,经济总量自然不高。

排倒数第四的湖州,在浙江存在感一向偏弱。但其身处江浙沪三省交通枢纽,在长三角一体化战略下,光一个沪苏湖高铁,就给予其未来很强的想象力。

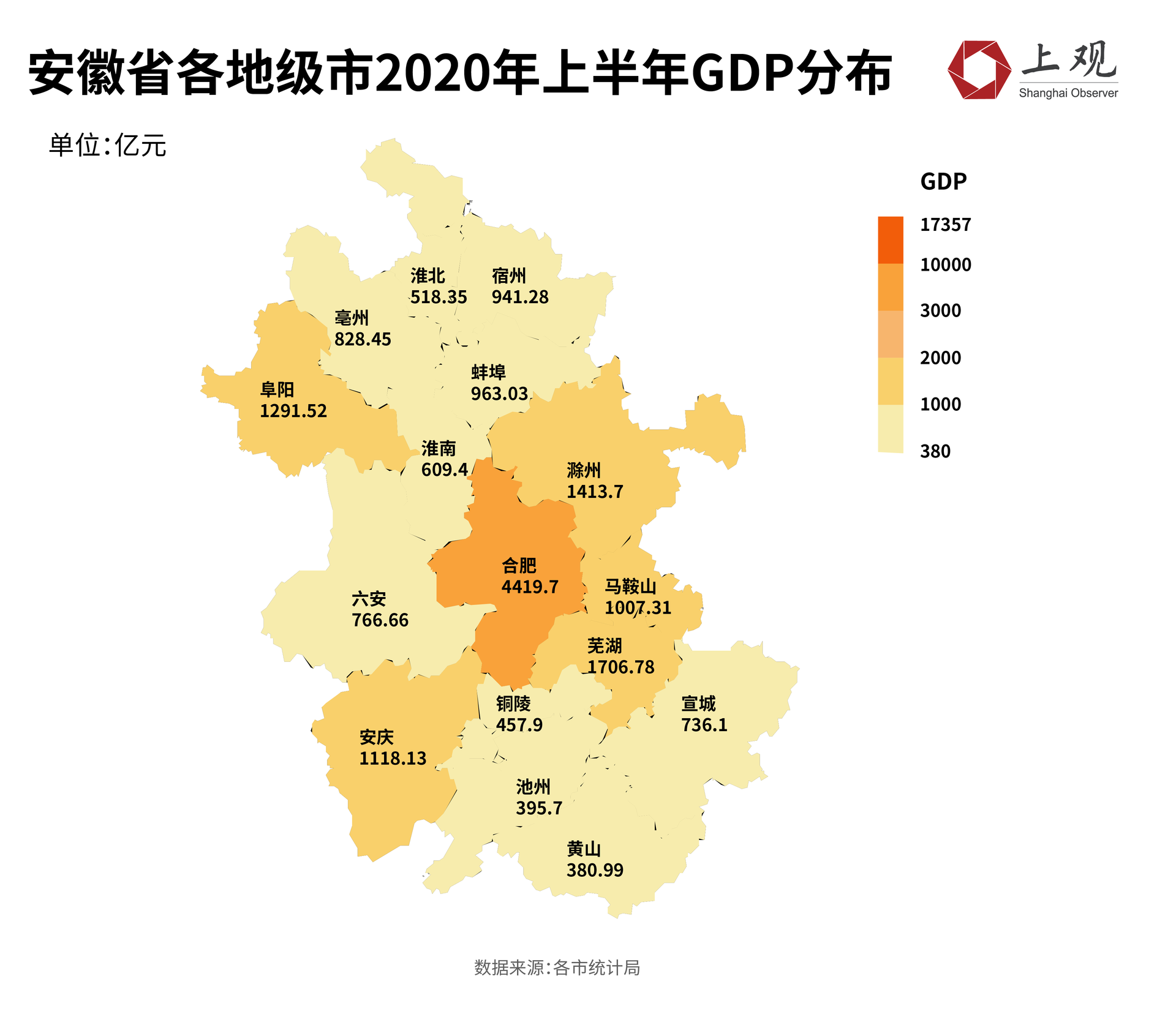

安徽是长三角经济发展较落后的省份,但地级市数量却超过江苏和浙江,有16个之多。麾下合肥一骑绝尘外,其他城市上半年的GDP都低于2000亿,排名第二的芜湖,与合肥相差2000多亿。这是安徽与强手如林的浙江、十三太保的江苏差距较大的地方,即尚未形成实力强劲的城市群。

不过,安徽的滁州、马鞍山和芜湖三市,凭借毗邻合肥与南京的区位优势,发展势头可以期待。

安徽还有10个城市上半年的GDP低于1000亿,其中三个城市低于500亿。

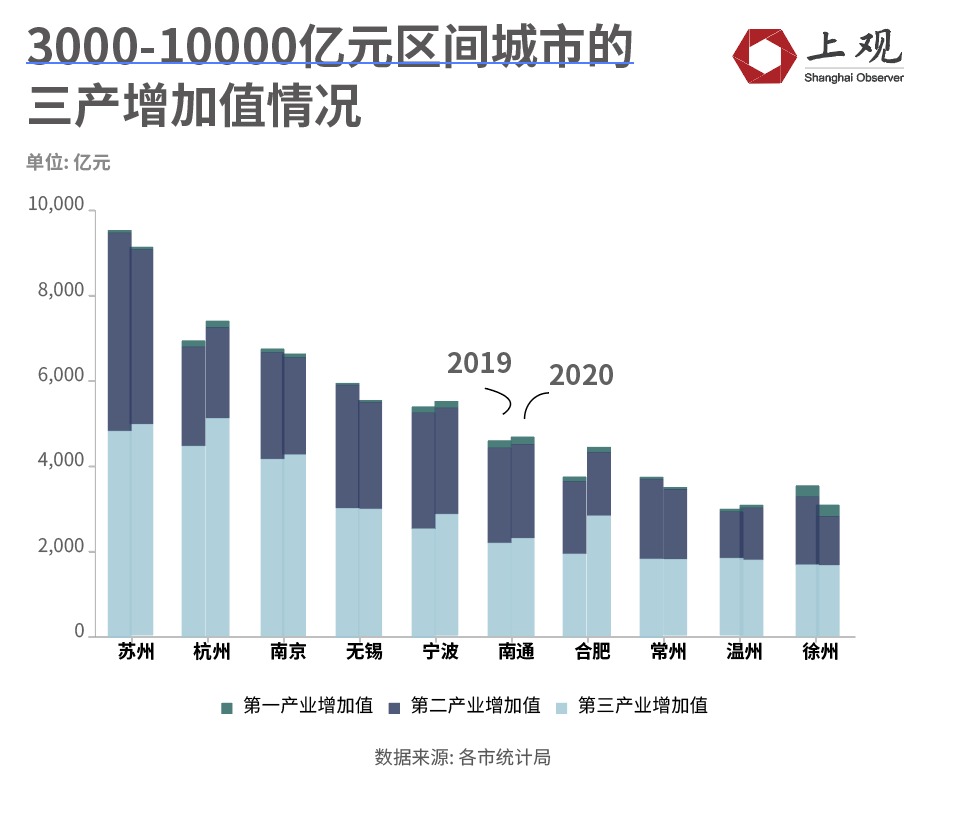

35城三产增加值高于二产

2019年整个长三角第三产业的比重即已超过55%,今年上半年,地级市中有35城的三产增加值高于一、二产业。

排名前十的地级市虽然不乏制造业传统强市,但新业态对经济拉动巨大。如杭州上半年全市数字经济核心产业实现增加值1833亿元,占GDP的24.8%,增长10.5%;南京仅1-5月互联网和相关服务营业收入就增长了22.4%,规上互联网广告企业营业收入增长47.9%;合肥网上商品零售额134.41亿元,增长78.5%,拉动限上消费品零售额增长6.7个百分点……

这一梯队中的城市外贸依存度都较高,受新冠疫情影响较大。但从数据来看反弹迅速。苏州相较一季度收窄了7.9个百分点,宁波6月份口岸出口同比增长21.3%,温州上半年的外贸出口数据已经整体转正。

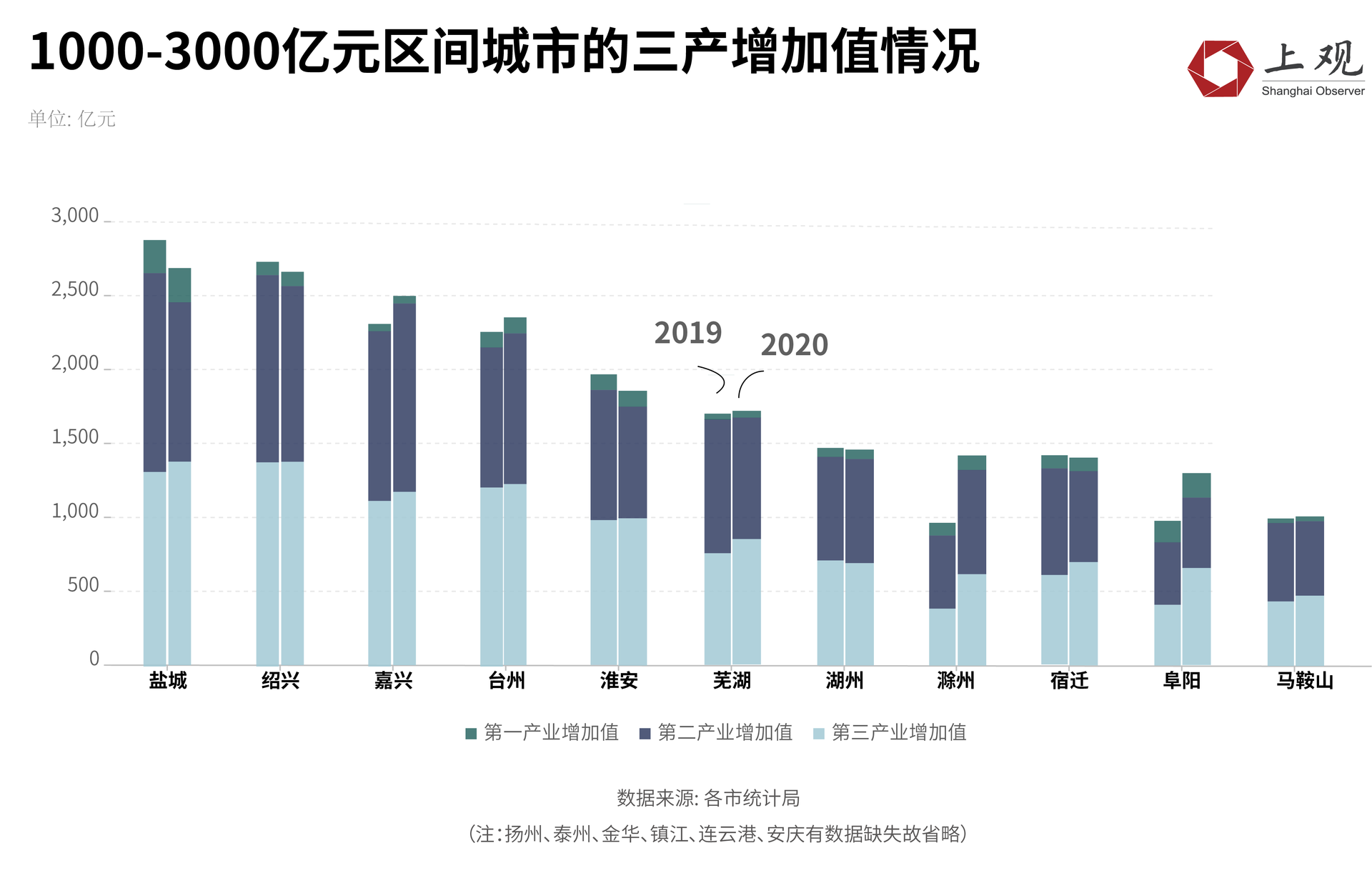

2020上半年GDP在1000-3000亿元区间的长三角地级市有17个。

从发展阶段来看,这一梯队仍处于工业化、城市化深化发展阶段,对重大投资项目求之若渴,以上半年GDP增长3.1%的滁州为例,1至5月新签约亿元项目198个,其中20亿元以上项目11个。

部分城市的基建投资增加。如马鞍山,根据马鞍山统计局数据,得益于巢马城际铁路、郑蒲港铁路等重大项目推进,上半年全市基础设施投资增长72.5%,比一季度提升33.6个百分点,拉动全市固定资产投资增长7个百分点。

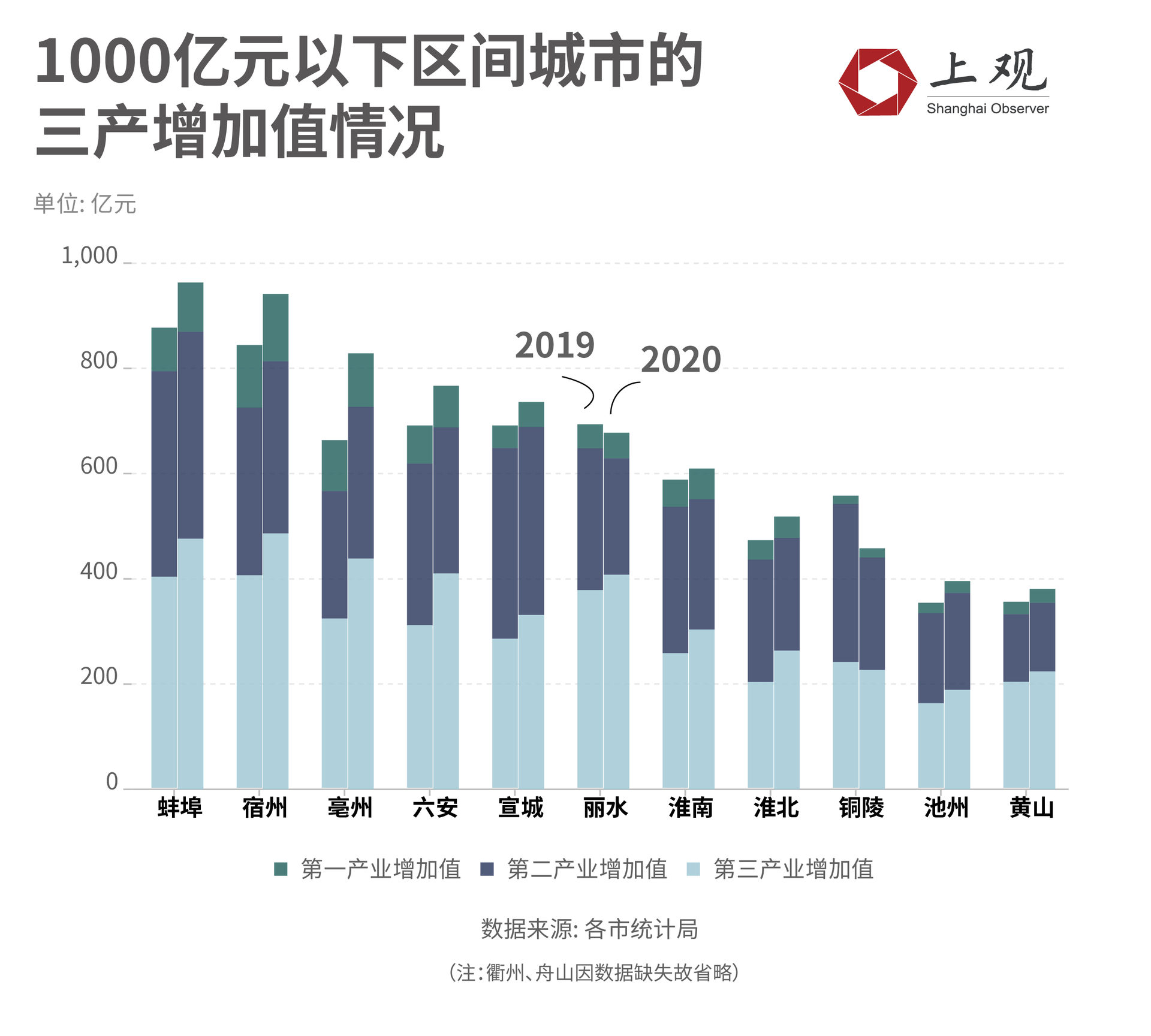

2020上半年GDP在1000亿元以下的长三角地级市有13个,主要来自于安徽。

这些地区的第一产业占比相对较高,同时也是长三角重要的人口输出地,且人口流入方向主要还是集中在长三角的苏、浙、沪。这意味着随着人口红利的下滑,长三角内部城市之间的人口争夺将日益激烈,发达地区可能形成虹吸效应。安徽如何抓住自己的人口优势,融入长三角一体化,是其未来面临的重大挑战。

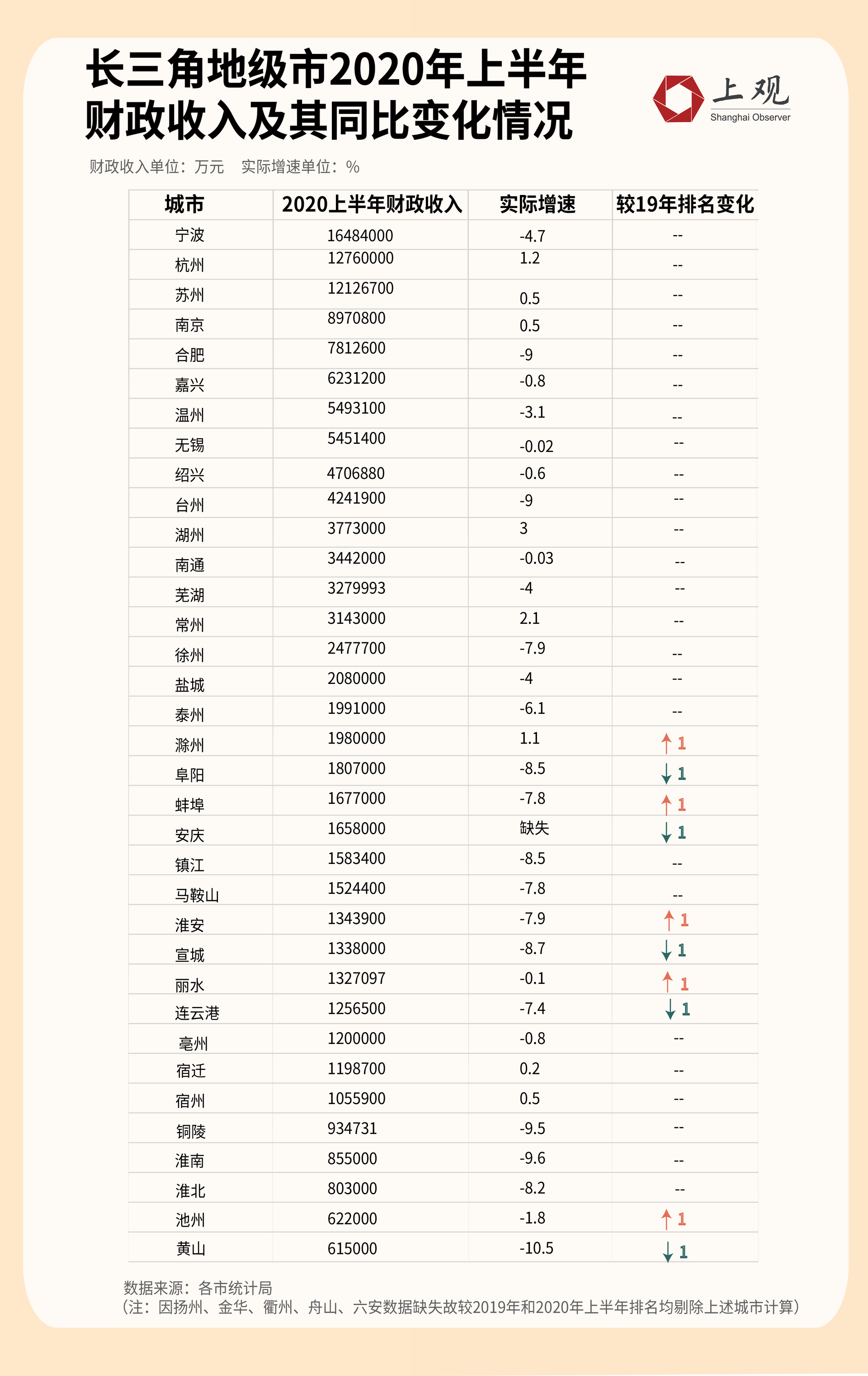

8城实现GDP和财政收入双增长

目前长三角已经有35个地级市公布了上半年的财政收入,总体来说和GDP的高低排位基本相符,但GDP第一的苏州财政收入仅排第三,第一第二为宁波和杭州。GDP排名第十二的绍兴和台州,财政收入进入前十。GDP排名第十的徐州,财政收入排名第十五。

在财政收入排名前十的地级市中,浙江占六席,江苏占三席,与GDP排名恰好倒了过来。安徽仍占一席。

受经济大环境影响,从增速来看,仅苏州、杭州、南京、常州、宿迁、宿州、湖州、滁州实现GDP和财政收入的双重增长,80%以上城市的财政收入实际增速为负,尤其是安徽几个偏不发达的城市,黄山、淮南、淮北、铜陵、宣城等地,财政收入下滑明显。

不过,各地的家底差异,跟地方的产业结构也息息相关。比如沿海地区的财政总收入一般偏高,因为港口城市包含了关税部分。

总体而言,长三角40个地级市各有差异,体量不一,发展阶段也大不相同。但作为我国经济发展最活跃、开放程度最高、创新能力最强的区域之一,这些城市和上海一起,充分发挥一体化协同和各自产业体系较为完备的优势,在全国率先实现了全面复工复产,疫情后快速复苏,在“稳经济”方面发挥着中流砥柱的作用。